El proceso de depreciación es esencial para la gestión financiera y fiscal de las empresas. A través de la depreciación, las empresas pueden distribuir el costo de los activos fijos a lo largo de su vida útil, lo que ayuda a reflejar el desgaste de los bienes y facilita la planificación fiscal. Aquí ampliamos los métodos más utilizados para calcular la depreciación, incluyendo detalles sobre las fórmulas y cómo se aplican en distintos contextos.

Método de depreciación: De la línea recta

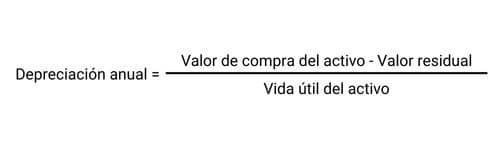

El método de la línea recta es el más sencillo y comúnmente utilizado en todo tipo de empresas. Su principal característica es que distribuye de manera uniforme el costo del activo a lo largo de su vida útil, sin importar los cambios en su uso o productividad.

Cálculo de la depreciación anual:

En este caso, el valor residual o de salvamento representa el valor que se espera que tenga el activo al final de su vida útil, aunque no siempre se requiere este dato. La vida útil varía según el tipo de activo y las normativas fiscales del país en el que se opera. Algunos ejemplos incluyen:

- Maquinaria, mobiliario y transportes (barcos, trenes, aviones): 10 años.

- Vehículos y equipos informáticos: 4 años.

- Bienes inmuebles: 20 años.

El valor residual no es obligatorio en todos los casos, pero debe ser considerado si se desea reflejar el valor final del activo.

Ventajas del método de la línea recta:

- Simplicidad: Es muy fácil de calcular y entender, lo que lo convierte en una opción popular para empresas pequeñas y medianas.

- Previsibilidad: La depreciación es constante durante toda la vida útil del activo, lo que facilita la planificación financiera.

Desventajas:

- No refleja el desgaste real de algunos activos: En algunos casos, como los equipos tecnológicos, la depreciación puede ser más rápida en los primeros años, lo que el método de la línea recta no tiene en cuenta.

Método de depreciación: Suma de los dígitos del año

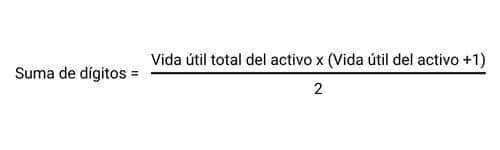

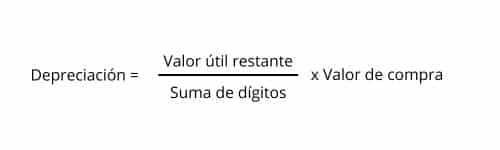

El método de la suma de los dígitos es un enfoque acelerado que permite una mayor depreciación en los primeros años de vida del activo. Este método es útil para aquellos activos que pierden su valor rápidamente después de ser adquiridos. La clave de este método es que la depreciación se distribuye de manera desigual, con un mayor porcentaje en los primeros años y menos en los últimos.

Fórmula de la suma de los dígitos:

La depreciación anual se calcula de la siguiente manera:

Por ejemplo, si un activo tiene una vida útil de 5 años, la suma de los dígitos sería 1+2+3+4+5=151 + 2 + 3 + 4 + 5 = 151+2+3+4+5=15. Esto implica que el activo se depreciará de manera más acelerada durante los primeros años.

Ventajas:

- Aceleración de la depreciación: Este método refleja mejor el valor de activos que pierden su valor rápidamente, como la maquinaria o los vehículos.

- Beneficios fiscales: Dado que la depreciación es mayor en los primeros años, puede reducir la carga fiscal en las primeras etapas de la vida útil del activo.

Desventajas:

- Complejidad: Requiere cálculos más detallados y puede ser difícil de aplicar en comparación con el método de la línea recta.

Método de depreciación acelerada

El método de depreciación acelerada permite que los activos se amorticen a un ritmo más rápido, recuperando una mayor parte de su valor en los primeros años. Este enfoque se utiliza principalmente en situaciones fiscales donde las empresas buscan reducir sus impuestos rápidamente.

Existen varias formas de calcular la depreciación acelerada, como el método de la doble tasa de saldo decreciente, pero en general, la idea es que el activo pierda valor más rápidamente en sus primeros años.

Ventajas fiscales y financieras:

- Reducción de impuestos: En los primeros años, la empresa puede deducir una mayor cantidad por depreciación, lo que reduce la base imponible y, por lo tanto, los impuestos.

- Mejora del flujo de caja: La depreciación acelerada permite una mayor deducción fiscal inicial, lo que puede mejorar el flujo de caja de la empresa.

Desventajas:

- Impacto en los resultados contables: Aunque el impacto fiscal puede ser positivo, este método puede distorsionar los resultados contables, ya que no refleja el valor real de uso del activo.

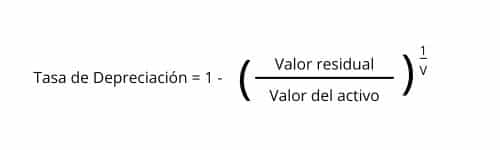

Método de depreciación de reducción de datos

El método de reducción de datos es otro tipo de depreciación acelerada, pero con un enfoque ligeramente diferente. En este caso, la tasa de depreciación se calcula utilizando el valor residual del activo. La fórmula es la siguiente:

Donde V es la vida útil del activo.

Ventajas:

- Reflejo más realista del desgaste del activo: Este método es más adecuado para activos que pierden valor rápidamente debido a la obsolescencia o al uso intenso.

- Favorable en términos fiscales: Al igual que otros métodos acelerados, permite deducciones fiscales más altas en los primeros años.

Desventajas:

- Requiere cálculos complejos: Este método puede ser más difícil de aplicar y seguir para las empresas, especialmente si tienen muchos activos en su balance.

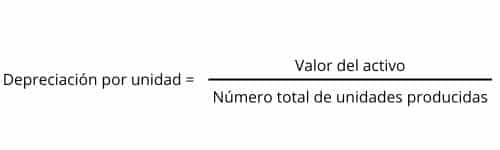

Método de depreciación de las unidades de producción

El método de unidades de producción es ideal para activos cuyo valor se ve afectado por su uso o producción, en lugar del tiempo transcurrido. Este método es común en la industria manufacturera o en empresas que operan con maquinaria especializada.

En este caso, la depreciación se calcula dividiendo el valor del activo entre la cantidad total de unidades que se espera que produzca durante su vida útil. Luego, se multiplica por el número de unidades producidas en cada período.

Fórmula:

Cada período de producción tiene una depreciación proporcional a la cantidad de unidades producidas.

Ventajas:

- Precisión en activos con producción variable: Este método es perfecto para activos cuyo desgaste depende directamente de su uso, como maquinaria en fábricas.

- Mayor exactitud en la medición de la depreciación: Ayuda a reflejar de manera más precisa el desgaste de los activos.

Desventajas:

- Complicación en el seguimiento: Es necesario llevar un registro detallado de la producción, lo cual puede ser más complejo y requiere un sistema de contabilidad preciso.

Aprovecha las mejores oportunidades fiscales con nuestro asesoramiento personalizado

El cálculo de la depreciación es una parte crítica de la contabilidad y la gestión fiscal de las empresas, especialmente para aquellas con activos fijos significativos. Conocer los tipos de depreciación y los métodos para calcular la depreciación es esencial para una correcta planificación financiera y fiscal. Al elegir el método adecuado, las empresas pueden optimizar su estrategia fiscal y reflejar de manera precisa el valor de sus activos a lo largo del tiempo.

Es recomendable consultar con asesores fiscales o contables especializados, especialmente si tu empresa tiene operaciones internacionales o planea establecerse en mercados con normativas fiscales complejas, como es el caso de España. Un asesoramiento profesional te permitirá tomar decisiones informadas y garantizar que tu empresa cumpla con todas las regulaciones fiscales, mientras aprovechas las mejores oportunidades de ahorro fiscal y rentabilidad. No dudes en contactar con nuestra asesoría fiscal para obtener un apoyo personalizado que impulse la gestión financiera de tu empresa.