Se incrementa la cotización de los salarios superiores a la base máxima de cotización

A partir del 1 de enero de 2025, los trabajadores con sueldos por encima de la base máxima de cotización verán incrementado el importe de su cotización y, por tanto, su líquido a cobrar será más bajo. Asimismo, las empresas también verán incrementado el coste de estos trabajadores, ya que esta cotización adicional de solidaridad afecta tanto a la cuota de cotización de los trabajadores como a la cuota que las empresas pagan por ellos.

Para el año 2025, el importe de la base máxima de cotización ha quedado fijado en 4.909,50 €, y es a las retribuciones con un importe superior a esta base máxima a las que se aplicará esta cotización adicional de solidaridad.

El 17 de marzo de 2023 se publicó en el BOE el Real Decreto-ley 2/2023, de 16 de marzo, por el cual se modificaba la Ley General de la Seguridad Social, añadiendo un artículo 19 bis y una disposición adicional cuadragésima segunda, quedando redactados en los siguientes términos:

“Artículo 19 bis. Cotización adicional de solidaridad. El importe de las retribuciones que supere el importe de la base máxima de cotización establecida para las personas trabajadoras por cuenta ajena del sistema de la Seguridad Social quedará sujeto, en toda liquidación de cuotas, a una cotización adicional de solidaridad de acuerdo con los siguientes tramos: La cuota de solidaridad será el resultado de aplicar un tipo del 5,5 por ciento a la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10 por ciento; el tipo del 6 por ciento a la parte de retribución comprendida entre el 10 por ciento superior a la base máxima de cotización y el 50 por ciento; y el tipo del 7 por ciento a la parte de retribución que supere el anterior porcentaje. La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.»

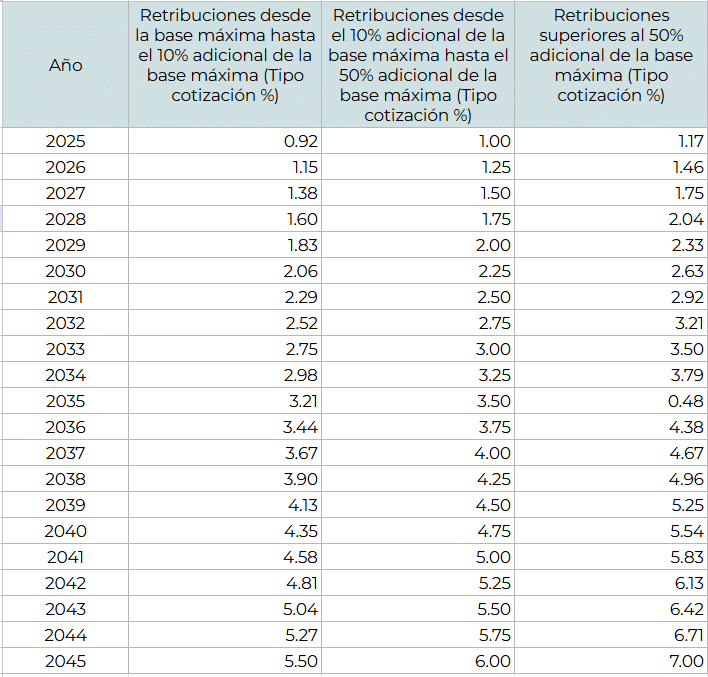

“Disposición transitoria cuadragésima segunda. Aplicación de la cotización adicional de solidaridad. La cuota adicional de solidaridad a la que se refiere el artículo 19 bis será el resultado de aplicar a cada tramo de retribución que supere la base máxima de cotización los siguientes porcentajes expresados en tanto por ciento, durante cada año desde el año 2025 hasta el año 2045:”

“La distribución de los tipos de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo general de cotización a la seguridad social por contingencias comunes.”

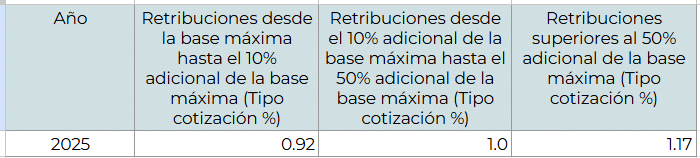

Los porcentajes establecidos en el artículo 19 bis serán los porcentajes definitivos a aplicar a partir de 2045, pero la disposición adicional cuadragésima segunda establece una aplicación progresiva de los mismos a partir de 2025, de manera que, para este 2025, los porcentajes a aplicar son los siguientes:

Para la distribución de estos porcentajes entre el trabajador y la empresa, debemos remitirnos al artículo 17 de la Orden de Cotización publicada el 3 de diciembre de 2024, donde se especifica el detalle:

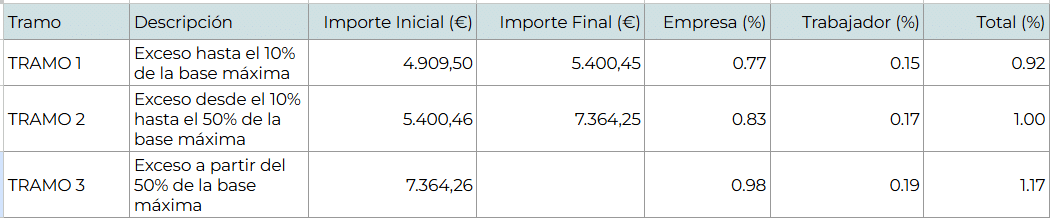

“La cuota de solidaridad será el resultado de aplicar un tipo del 0,92 por ciento a la parte de retribución comprendida entre 4.909,50 y 5.400,45, siendo el 0,77 por ciento a cargo de la empresa y el 0,15 por ciento, a cargo del trabajador; el 1 por ciento aplicable a la parte de retribución comprendida entre 5.400,46 y 7.364,25 siendo el 0,83 por ciento a cargo de la empresa y el 0,17 por ciento, a cargo del trabajador; y el 1,17 por ciento a la parte de retribución que supere la anterior cuantía, siendo el 0,98 por ciento a cargo de la empresa y el 0,19 por ciento, a cargo del trabajador.”

Resumiendo, para 2025 la cotización adicional de solidaridad queda con los siguientes tramos y porcentajes.

Tres aspectos importantes a tener en cuenta:

- Los importes resultantes de la aplicación de estos porcentajes no podrán ser objeto de ningún tipo de bonificación, reducción, exención o deducción.

- Esta cotización adicional es aplicable a todos los tipos de liquidación. Esto significa que se aplica tanto en las retribuciones ordinarias como en los atrasos de convenio, bonus, retribuciones variables, etc., siempre que estas se hayan devengado a partir del 1 de enero de 2025, independientemente de la fecha de pago.

- Esta cotización adicional no genera ningún beneficio para el trabajador afectado, ya que es un sistema de aporte al fondo de pensiones, pero no incrementa su base de cotización. Independientemente del importe en que se incremente la cotización de estos trabajadores, su base de cotización seguirá siendo de 4.909,50 €.

Por otro lado, cabe recordar que, en cumplimiento de la Ley 21/2021, donde se establecía el Mecanismo de Equidad Intergeneracional (MEI) a partir del año 2023 y con una aplicación progresiva desde 2023 hasta 2032, para este año 2025, el MEI queda fijado en estos porcentajes:

- A cargo del trabajador: 0,13%

- A cargo de la empresa: 0,67%

- Total: 0,80%

Finalmente, mencionar que, a partir de este mes de enero de 2025, en las nóminas se desglosarán los importes correspondientes al Mecanismo de Equidad Intergeneracional y a la Cotización Adicional de Solidaridad, tanto en la cotización del trabajador como en la parte correspondiente a la empresa. No obstante, en el caso de que a algún trabajador se le deba aplicar la Cotización Adicional de Solidaridad en más de un tramo, en la nómina quedará reflejado en una única línea con el importe total.

Te ayudamos a aplicar el aumento de la cotización adicional de solidaridad

Si buscas soporte para implementar esta novedad en tu empresa, disponemos de un servicio de gestión de nóminas que te ayuda a cumplir con la normativa para una correcta aplicación de las nuevas cotizaciones. No dudes en contactarnos para más información.